Tuotantoketjun vastuullisuus voi olla pian toiminnanperusedellytys

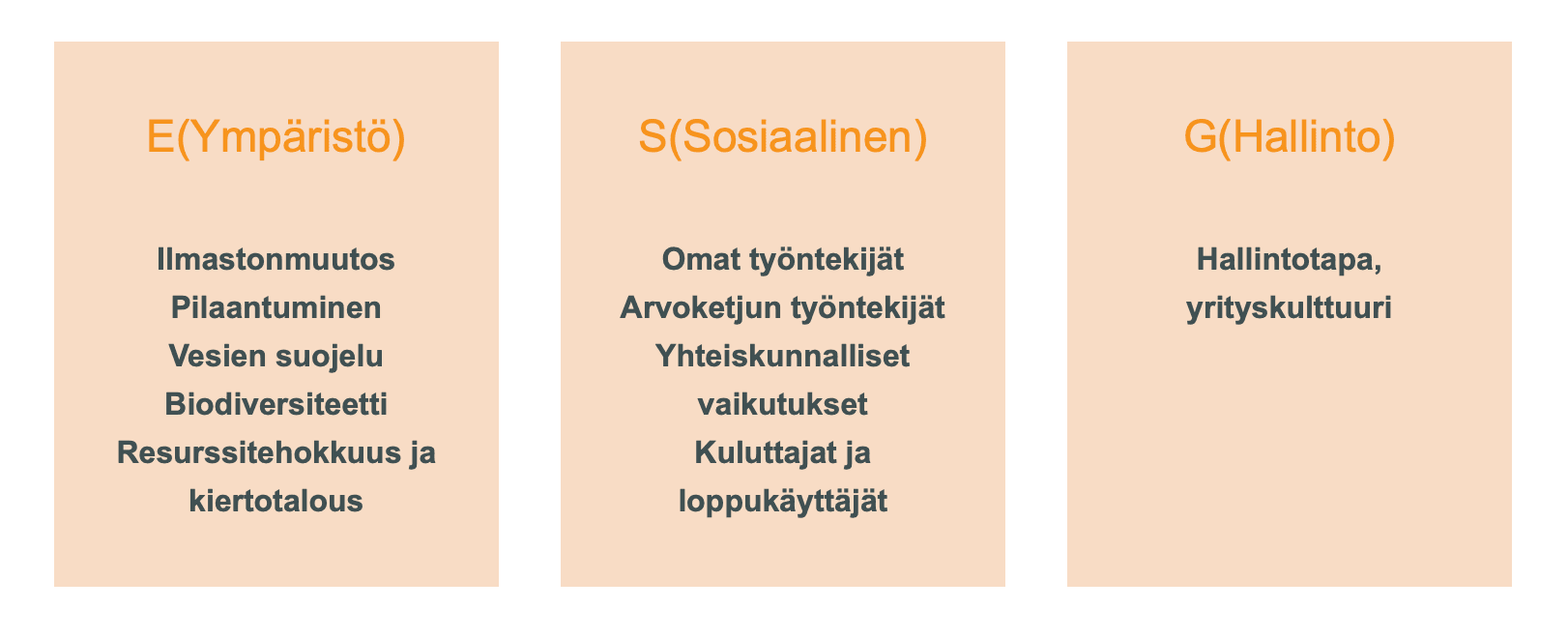

Vastuullisuus on noussut aktiiviseen keskusteluun suomalaisissa yrityksissä toimialasta riippumatta. Usein kuultu lyhenne ESG tarkoittaa vastuullisuustavoitteiden asettamista mitattavaan muotoon. Tavoitteet voivat kattaa sekä ympäristöön (Environment), sosiaalisiin velvoitteisiin (Social) ja hallintotapaan sekä tiedonhallintaan (Governance) liittyviä mittareita.

Motiivina vastuullisuuden mittaamiseen voi olla toisaalta vapaaehtoinen halu toiminnan kehittämiseen ja toisaalta tuleva pakottava sääntely. Erityisesti EU:n vastikään hyväksytty CSRD-direktiivi (Corporate Sustainability Reporting Directive) vastuullisuusraportoinnista on suunnannäyttäjä. Yleinen käsitys monella toimijalla on ollut, että velvoitteet tulevat ensin koskemaan vain suuryrityksiä. Tämä pitää sinänsä paikkaansa. Raportoivien yritysten sitoumukset ja tavoitteet muodostuvat käytännössä myös heidän kumppaneita koskeviksi. Alkaa olla yleistä, että pelkän Code of Conduct-dokumentin allekirjoituksen sijasta toimittaja joutuu raportoimaan kumppaneilleen omasta mitattavasta suoriutumisestaan vastuullisuudessa.

Vastuullisuus ei ole ohimenevä trendi

Useamman suuryrityksiä tai vastuullisuutta koskevan viimeaikaisen tutkimuksen perusteella poikkeusvuodet ja Ukrainan sota eivät ole vähentäneet vastuullisuuden merkitystä. (OP Suuryritystutkimus 2023, FIBS Yritysvastuu 2023 – tutkimus). Sosiaalinen vastuu on noussut strategioissa ympäristövastuun rinnalle ja jopa ohi. Noin ¾ vastaajista kertoo strategian ja hallitustoiminnan sisältävä vastuullisuuteen liittyviä elementtejä.

Vastuullisuuteen voi vaikuttaa usein suurimmalta osin toimitusketjun kautta. Vaikutusten rajaamiseksi on haettava kestävämpiä tuotevaihtoehtoja sekä arvioitava toimittajien vastuullisuustyötä ja omia hankintakäytäntöjä. OP:n suuryritystutkimuksen mukaan peräti 83 prosenttia vastaajista kokee painetta tiukentaa tai uudistaa alihankintaketjuaan vastuullisuussitoumusten vuoksi. Merkittävä osa tutkimuksen vastaajista on jo vaihtanut alihankkijoitaan vastuullisuusvaatimusten johdosta tai harkitsee sitä lähitulevaisuudessa.

Hankintalaki voi rajata kumppanivalintaa myös ESG-perusteisesti

Alihankkijoiden vaihtaminen vastuullisuuteen liittyen voi pintautua lakisääteisesti hankintalainsäädännön kautta. Vastuullisuuden osoittaminen voi olla pakollinen tai vapaaehtoinen poissulkemisperuste tai myös ylimääräinen laatuvaatimus. Pakollinen poissulkeminen liittyy lähinnä työturvallisuuteen, työsyrjintään, työaikarikoksiin tai luvattoman ulkomaisen työvoiman käyttöön – siis juuri niiden vastuullisuuteen liittyvien sosiaalisten vaatimusten mukaisuuteen, joiden merkitys on noussut entistä selvästi vahvempaan painoarvoon. Harkinnanvaraisesti voidaan sulkea pois tarjoajat, jotka rikkovat mm. listattujen kansainvälisten sopimusten mukaisia ympäristö-, sosiaali- ja työoikeudellisia velvoitteita.

On syytä huomata, että velvoitteet voivat koskea varsinaisen sopimuskumppanin lisäksi valittavan tarjoajan alihankkijoita. Hankintayksikkö voi määritellä merkitykselliset alihankkijat, joihin vaatimukset kohdistuvat samoin kuin päätarjoajaan. Tarjouspyynnössä tulee tällöin ilmoittaa myös poissulkemisperusteiden tarkistaminen alihankkijoiden osalta. Vielä toistaiseksi vastuullisuusnäkökohtiin liittyvää oikeuskäytäntöä alihankkijoiden roolista on kovin puutteellisesti, mutta tämä lienee ajan kysymys. Esimerkiksi suurten rakennusurakoiden kilpailutuksissa on nousemassa selvästi trendi siitä, että myös aliurakoitsijoiden työ- ja ympäristölainsäädännön noudattaminen halutaan varmistaa.

ESG-näkökohdat voidaan nostaa esille myös ylimääräisinä laatuvaatimuksina. Hankintalain 90 §:n mukaan hankintayksikkö voi pyytää tarjoajalta (ja myös tämän olennaiselta alihankkijalta) selvityksen rakennusurakan toteuttamisessa tai palvelun suorittamisessa toteutettavista ympäristövaikutusten hallintaa koskevista toimenpiteistä. Useimmiten laatutason osoittamiseen käytetään ISO-standardien mukaisia toimintajärjestelmiä tai EU:n EMAS-ympäristöjärjestelmää. Jossain määrin ongelmallinen on käytännössä ollut lain kirjaus siitä, että myös ”muu näyttö” vastaavasta suoritustasosta on hyväksyttävä. Tässä suhteessa markkinat ovat selvästi äänestämässä jaloillaan – sertifioitujen ympäristöjärjestelmien rakentaminen rakennusalalla ja erityisesti pk- yrityksissä on selkeästi kasvussa, koska ne ovat selkeä osoitus suoritustasosta.

Hallituksen esityksessä HE 115/2022 ehdotettiin hankintalakiin yleistavoitetta ekologisesti, sosiaalisesti sekä taloudellisesti kestävien hankintojen tekemisestä. Enää ei riittäisi vain lain noudattaminen, vaan toimijoilta tulisi edellyttää aktiivisia toimia vastuullisuuden edistämisestä hankinnoissa. ESG-näkökulmien huomioon ottaminen voisi ilmetä esimerkiksi vaatimuksena työ- ja ympäristölainsäädännön noudattamisesta koko tuotantoketjussa. Tarjoajilta voitaisiin edellyttää esimerkiksi yhdenvertaisen kohtelun ja syrjimättömyyden periaatteiden toteutumista sekä toimia harmaan talouden torjumiseksi sekä verovastuullisuuden varmistamiseksi. Hallituksen esityksen käsittely jäi kesken keväällä 2023. On kuitenkin todennäköistä, että teeman käsittely jatkuu myös kuluvalla hallituskaudella.

Kilpailuetua datan hallinnan ja raportointivaatimusten tuntemisen kautta

Myös niille yrityksille, jotka eivät ole mukana julkisissa hankinnoissa alkaa olla hyvin tyypillistä, että vastaavia selvityksiä ESG-asioiden hallinnasta edellytetään jatkuvasti. Käytännössä tämä merkitsee, että toimijan on pakko luoda jonkunlainen oma järjestelmä vastuullisuusvaatimusten hallintaan ja raportointiin. ISO-standardien mukaiset järjestelmät tai esim. Ecovadis tarjoavat tähän hyviä mahdollisuuksia. Järjestelmät tarjoavat selkeitä työkaluja tavoitteiden asettamiseen ja mittaamiseen, ja perustuen hyvin samantyyppiseen logiikkaan kuin esim. CSRD-direktiivikin:

- on oltava strategia tai politiikka

- sen perusteella määritellään vastuullisuustavoitteet

- luodaan mittarit tavoitteiden seurannalle

- seurataan ja tehdään tarvittavat jatkotoimet

Vastuullisuus todennetaan ennen kaikkea kovan datan avulla. Alihankkija, joka pystyy tarjoamaan ammattimaisella ja uskottavalla tavalla omaa vastuullisuutta kuvaavaa dataa, on ihanteellinen kumppani ja toiminta on tällöin helposti auditoitavissa. Datan koostaminen vaatii jotain järjestelmää, sähköisiä työkaluja – ja perusymmärrystä CSRD-direktiivin teemasisällöstä, mikä alkaa yhä useammin olla tietopyyntöjen pohjana.

Kuva. Vastuullisuusvaatimusten karkea teemajako mm. CSRD:n mukaisesti

Kirjoitus on alun perin julkaistu Rakennustekniikka-lehden numerossa 4/2023.

Ota yhteyttä

Sanna Suvanto

Sanna toimii ympäristöjuridiikan ja vastuullisuuskonsultoinnin johtavana asiantuntijana. Hankekokemusta on erityisesti teollisuuden lupamenettelyistä sekä asiantuntijana että projektinjohdossa ja strategisessa suunnittelussa, vastuukysymyksistä sekä jäte- ja sivutuoteasioiden tulkintaan liittyvistä selvityksistä. Sanna toimii asiantuntijana myös kiinteistökehityshankkeissa, yrityskaupoissa ja hankintojen suunnittelussa.